MẪU THUYẾT MINH BÁO CÁO TÀI CHÍNH THEO THÔNG TƯ 133

Mẫu tngày tiết minc report tài đó là chủng loại bạn dạng tmáu minch Khi report tài bao gồm của những công ty. Mẫu bạn dạng tngày tiết minh nêu ra điểm lưu ý hoạt động vui chơi của doanh nghiệp, chuẩn mực chính sách kế toán của bạn, tình trạng tài bao gồm của khách hàng trong thời điểm qua…. Mẫu thuyết minch report tài chủ yếu được ban hành hẳn nhiên Thông tư 133/2016/TT-BTC của Bộ Tài thiết yếu trả lời về chế độ doanh nghiệp vừa và nhỏ tuổi. Mời bạn đọc thuộc tham khảo cụ thể và mua về mẫu mã tmáu minch báo cáo tài bao gồm trên trên đây.

Bạn đang xem: Mẫu thuyết minh báo cáo tài chính theo thông tư 133

Thuyết minh BCTC được lập nhằm lý giải và bổ sung cập nhật lên tiếng về tình trạng hoạt động cung ứng – kinh doanh, thực trạng tài chủ yếu cũng như tác dụng sale của người sử dụng vào kỳ báo cáo nhưng mà những bảng báo cáo khác thiết yếu trình diễn ví dụ với chi tiết.

2. Mẫu tngày tiết minc report tài chính

Nội dung cơ bản của mẫu tngày tiết minh report tài chủ yếu nlỗi sau:

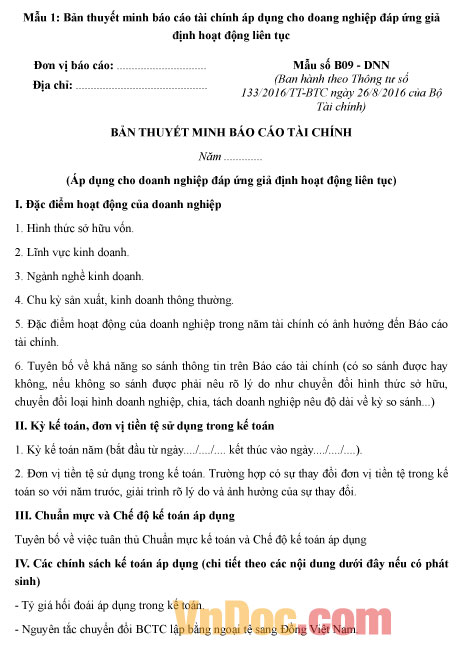

Mẫu 1: Bản tngày tiết minh báo cáo tài bao gồm áp dụng đến doang nghiệp đáp ứng trả định vận động liên tục

Đơn vị báo cáo: …………………… THUYẾT MINH BÁO CÁO TÀI CHÍNH Năm:………. (Áp dụng cho bạn thỏa mãn nhu cầu mang định hoạt động liên tục) I. điểm sáng buổi giao lưu của doanh nghiệp 1. Hình thức download vốn. 2. Lĩnh vực marketing. 3. Ngành nghề kinh doanh. 4. Chu kỳ thêm vào, sale thường thì. 5. Điểm lưu ý hoạt động vui chơi của công ty trong những năm tài chủ yếu tất cả ảnh hưởng cho Báo cáo tài bao gồm. 6. Tuyên cha về khả năng so sánh ban bố bên trên Báo cáo tài bao gồm (tất cả đối chiếu được hay là không, còn nếu không đối chiếu được đề nghị nêu rõ lý do như biến hóa bề ngoài sở hữu, đổi khác loại hình công ty lớn, phân tách, bóc doanh nghiệp lớn nêu độ nhiều năm về kỳ so sánh…) II. Kỳ kế toán, đơn vị tiền tệ áp dụng trong kế toán 1. Kỳ kế tân oán năm (bước đầu từ ngày…./…./…. chấm dứt vào ngày…./…./….). 2. Đơn vị chi phí tệ áp dụng vào kế toán. Trường đúng theo tất cả sự chuyển đổi đơn vị chức năng tiền tệ trong kế toán so với năm ngoái, giải trình rõ nguyên do với ảnh hưởng của sự việc biến hóa. III. Chuẩn mực cùng Chế độ kế toán thù áp dụng Tulặng tía về vấn đề vâng lệnh Chuẩn mực kế toán với Chế độ kế tân oán áp dụng IV. Các cơ chế kế toán thù vận dụng (chi tiết theo các câu chữ sau đây giả dụ tất cả vạc sinh) – Tỷ giá ân hận đoái áp dụng vào kế toán. – Nguyên ổn tắc chuyển đổi BCTC lập bởi nước ngoài tệ thanh lịch Đồng nước ta. – Ngulặng tắc ghi thừa nhận các khoản chi phí với những khoản tương tự chi phí. – Nguyên ổn tắc kế toán thù những khoản chi tiêu tài bao gồm. – Nguyên ổn tắc kế toán nợ nên thu. – Ngulặng tắc ghi dìm sản phẩm tồn kho. – Nguyên tắc ghi nhận với các phương thức khấu hao TSCĐ, TSCĐ mướn tài chủ yếu, BDS đầu tư. – Nguyên ổn tắc kế toán nợ cần trả. – Nguim tắc ghi dấn cùng vốn hóa các khoản chi phí đi vay mượn. – Ngulặng tắc ghi dấn vốn chủ cài. – Nguim tắc và phương pháp ghi nhận doanh thu. – Ngulặng tắc kế toán thù chi phí. V. tin tức bổ sung cập nhật cho những khoản mục trình bày vào Báo cáo thực trạng tài chính Đơn vị tính:……

– Ngulặng nhân và hướng cách xử lý so với sản phẩm tồn kho đọng đọng, kém, mất phẩm chất. – Lý vày dẫn tới sự việc trích lập thêm hoặc trả nhập dự trữ Giảm ngay mặt hàng tồn kho. 5. Tăng, bớt gia tài thắt chặt và cố định (Chi tiết từng loại tài sản theo thử khám phá cai quản của doanh nghiệp):

– Giá trị sót lại thời điểm cuối kỳ của TSCĐ dùng để thế chấp ngân hàng, cầm đồ bảo đảm khoản vay; – Nguim giá TSCĐ thời điểm cuối năm đang khấu hao không còn tuy nhiên vẫn còn đó sử dụng; – Ngulặng giá chỉ TSCĐ cuối năm hóng tkhô nóng lý; – Đối cùng với TSCĐ mướn tài chính: – Thuyết minc số liệu với giải trình không giống. 6. Tăng, bớt nhà đất chi tiêu (Chi máu theo đòi hỏi quản lý của doanh nghiệp):

– Giá trị sót lại vào cuối kỳ của BĐSĐT dùng làm thế chấp vay vốn, cầm đồ bảo đảm an toàn khoản vay; – Ngulặng giá bán BĐSĐT đã khấu hao không còn tuy vậy vẫn dịch vụ thuê mướn hoặc nắm giữ chờ tăng giá;

Đáng xem

Nổi bật

|