Khái niệm ngân hàng bán lẻ

Trong nền kinh tế tài chính Thị Phần, bank thương mại gồm vai trò rất to lớn, là cầu nối giữa những công ty vào nền tài chính, trong những số đó những hình thức dịch vụ bank nhỏ lẻ tất cả tính chất ra quyết định.

1. Khái niệm dịch vụ bank chào bán lẻ

“Dịch vụ ngân hàng (DVNH) là toàn bộ các chuyển động nhiệm vụ của ngân hàng, có các nghiệp vụ tiền tệ, tín dụng, thanh tân oán, nước ngoài hối… nhằm mục tiêu đáp ứng nhu yếu của bạn vày kim chỉ nam lợi nhuận”. Đây là biện pháp phân các loại thông dụng ở các nước cải tiến và phát triển, tương xứng WTO với Hiệp định thương thơm mại tự do toàn quốc – Hoa Kỳ.

Bạn đang xem: Khái niệm ngân hàng bán lẻ

Ngân sản phẩm nhỏ lẻ (Retail banking), theo nghĩa đen, là hỗ trợ sản phẩm DVNH đến tận chỗ quý khách hàng với con số nhỏ tuổi.

“Thương Mại Dịch Vụ bank bán lẻ (DVNHBL) là câu hỏi đáp ứng thành phầm, DVNH đến tay từng cá thể chưa có người yêu thông qua mạng lưới chi nhánh, hay là việc quý khách hoàn toàn có thể tiếp cận trực tiếp với sản phẩm, DVNH thông qua những phương tiện đi lại công nghệ đọc tin, năng lượng điện tử viễn thông” – Theo WTO.

“DVNHBL là một trong những loại dịch vụ ngân hàng dành riêng cho quảng đại quần bọn chúng, thường là 1 trong đội các dịch vụ tài chủ yếu gồm cho vay trả dần, vay thế chấp vay vốn, tín dụng chứng khoán thù, nhấn tiền gửi và các tài khoản cá nhân” – Theo tự điển Ngân sản phẩm cùng Tin học tập.

Hiện nay, những NHTM vẫn tiến hành tái kết cấu mô hình hoạt động theo đối tượng người dùng khách hàng: cá thể, SMEs cùng doanh nghiệp lớn Khủng. Vì vậy, có thể nhận định rằng “Thương Mại Dịch Vụ bank nhỏ lẻ được hiểu là những hình thức dịch vụ ngân hàng được đáp ứng tới từng cá thể cô đơn, hộ kinh doanh, doanh nghiệp lớn vừa với bé dại trải qua màng lưới kênh phân phối truyền thống hoặc màng lưới phân phối năng lượng điện tử”.

2. khác của hình thức dịch vụ NHBL vào so sánh với chào bán buôn

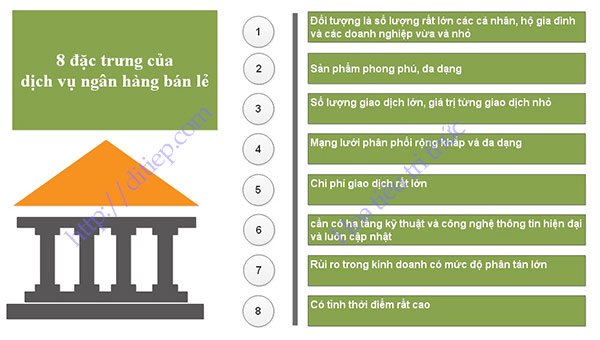

– Đối tượng DVNHBL tất cả số lượng rất cao các cá nhân, hộ gia đình và các công ty lớn vừa và nhỏ dại. Hướng tới hàng tỷ, sản phẩm tỷ người dân, hộ gia đình và hàng nghìn doanh nghiệp lớn SMEs (chỉ chiếm tỷ trọng đa số vào toàn bô doanh nghiệp lớn trên thế giới, riêng biệt nước ta số doanh nghiệp vừa và nhỏ tuổi chiếm đến 93%), lượng người tiêu dùng thể nhân với SMEs của DVNHBL to hơn các lượng người tiêu dùng buôn bán. Đối tượng các dịch vụ ngân hàng mua sắm gồm một số trong những lượng tiêu giảm những NHTM có quy mô vừa và bé dại, các TCTD (công ty tài chủ yếu, dịch vụ thuê mướn tài chính…), các tập đoàn lớn kinh tế tài chính với các tổng công ty tất cả bài bản phệ. thường thì, một NHTM đáp ứng song hành hình thức dịch vụ bán buôn cùng hình thức nhỏ lẻ bao gồm con số người sử dụng bán lẻ chỉ chiếm khoảng tầm 70-90% tổng số lượng khách hàng.

– Sản phẩm DVNHBL siêu phong phú, đa dạng: Do quý khách hàng của DVNHBL rất lớn về số lượng, rất rộng lớn về phạm vi, hết sức nhiều chủng loại về các khoản thu nhập, đầu tư chi tiêu, giới hạn tuổi, trình độ, hiểu biết về bank, công việc và nghề nghiệp, tâm lý, thị hiếu… đề xuất yêu cầu của người tiêu dùng cũng khá nhiều chủng loại. Vì vậy, NHTM phải luôn chuyển đổi cùng trở nên tân tiến nhằm mục tiêu cung ứng ra những thành phầm DVNHBL khác biệt trường đoản cú những DVNH truyền thống cuội nguồn cho những thành phầm DVNH tân tiến nhằm mục đích thỏa mãn nhu cầu các đề xuất riêng lẻ của từng phân khúc thị phần quý khách. Ngân mặt hàng sắm sửa đa phần cung ứng hình thức tín dụng thanh toán cùng với các khoản tín dụng qua Thị Trường liên ngân hàng, hoặc giữa bank bán buôn cùng với những tổ chức tín dụng thanh toán, hoặc theo phù hợp đồng tín dụng thân ngân hàng buôn bán cùng với các tập đoàn lớn tài chính, các tổng đơn vị.

– Số lượng giao dịch thanh toán to, giá bán trị từng thanh toán giao dịch nhỏ: Do quý khách hàng nhỏ lẻ không nhỏ về số lượng, vô cùng đa dạng chủng loại về nhu yếu nên số lượng giao dịch thanh toán bán lẻ cũng to hơn không ít đối với số lượng giao dịch sắm sửa. Tuy nhiên, cực hiếm những món vay mượn tiêu dùng hoặc cực hiếm tkhô giòn toán sản phẩm & hàng hóa hình thức của người tiêu dùng thể nhân có mức giá trị nhỏ dại, cực hiếm các gói tín dụng cho SMEs cũng khiêm tốn nlỗi các gói tín dụng cho người tiêu dùng buôn bán. Dù vậy, nếu tính tổng thì số dư kêu gọi kinh doanh nhỏ cũng tạo nên một nguồn vốn đáng kể, dư nợ tín dụng thanh toán từ vận động bán lẻ cũng tạo ra nguồn thu định hình với phát triển bền bỉ trường hợp NHTM gia hạn cùng cải cách và phát triển thành phầm đáp ứng được yêu cầu của chúng ta.

– Mạng lưới phân phối hận rộng khắp với đa dạng chủng loại. Nguồn nhân lực lớn với màng lưới phân păn năn rộng khắp new có thể thỏa mãn nhu cầu được khối lượng giao dịch thanh toán lớn cùng khôn cùng phong phú của DVNHBL. Ngoài kênh phân phối hận truyền thống nhỏng màng lưới chi nhánh, chống giao dịch thanh toán, quỹ máu kiệm… thì với việc phát triển trẻ trung và tràn đầy năng lượng của công nghệ lên tiếng, người sử dụng kinh doanh nhỏ còn rất có thể tiếp cận qua các kênh phân pân hận như ATM, KIOS, POS, Internet, Auto bank, Telephonebank, thiết bị di động v.v…

– giá thành thanh toán cho DVNHBL rất lớn. Xuất phát trường đoản cú Đặc điểm DVNHBL với số lượng quý khách bán lẻ rất cao, mà lại cực hiếm mồi thanh toán (bài bản của từng hòa hợp đồng vay) thường nhỏ dại, con số giao dịch không ít bắt buộc ngân sách tổ chức cho vay cao, chi phí đánh giá, ngân sách đo lường và tính toán, ngân sách quản lý đối với các team người sử dụng là không hề nhỏ. Ngược lại, cùng với lợi thế đồ sộ thanh toán giao dịch to, NHTM có thể tiết kiệm ngân sách được ngân sách thanh toán buôn bán trung bình. Đó cũng đó là nguyên nhân khiến lãi suất vay giải ngân cho vay chi tiêu và sử dụng hay cao hơn lãi suất cho vay vốn thương mại và công nghiệp.

8 đặc thù của dịch vụ bank kinh doanh nhỏ so với phân phối buôn

– DVNHBL cần phải có hạ tầng chuyên môn với technology biết tin hiện đại cùng luôn cập nhật: Hạ tầng nghệ thuật với chuyên môn technology ban bố cần thiết đến hoạt động sale của NHTM ở cả hai mảng sắm sửa với bán lẻ, nhưng lại vào vai trò đặc biệt đặc biệt trong thiểm độc và cải cách và phát triển DVNHBL. Hạ tầng nghệ thuật xuất sắc, chuyên môn technology thông tin tân tiến giúp NHTM giữ lại và cách xử trí số lượng đẩy đà các đại lý dữ liệu tập trung tự các chống giao dịch/Trụ sở trong mạng lưới phân pân hận, tự kia góp thêm phần nâng cao kết quả quản trị của NHTM. Với technology tân tiến, khối hệ thống cai quản trị tập trung chất nhận được hầu hết giao dịch được hạch toán tức thời về trung trung ương dữ liệu góp update số liệu kịp thời, đúng đắn theo từng ngành nghề, từng các dịch vụ, cho phép khai quật dữ liệu một biện pháp đồng nhất, mau lẹ và chính xác. Đặc biệt, công nghệ đọc tin giúp DVNHĐT Thành lập và hoạt động với cải cách và phát triển cùng với tài năng triển khai các thanh toán trực tuyến cùng hệ thống DVNH tự động qua ATM, POS, mobile… cung ứng thực hiện những thành phầm DVNHBL tiên tiến và phát triển nlỗi chuyển khoản qua ngân hàng auto, kêu gọi vốn cùng cho vay cư dân với khá nhiều vẻ ngoài khác nhau.

– Rủi ro trong kinh doanh DVNHBL gồm mức độ phân tán lớn. Rủi ro trong hoạt động bán lẻ của NHTM được phân tách nhỏ tuổi với phân tán ra theo từng thanh toán giao dịch có giá trị nhỏ đến con số không hề nhỏ dân cư, hộ sale với doanh nghiệp lớn SMEs. Do cực hiếm của từng giao dịch nhỏ dại đề xuất các người sử dụng có thể chủ động phản nghịch ứng với kiểm soát và điều chỉnh khi có sự chuyển đổi trong môi trường xung quanh marketing, khiến cho rủi ro khủng hoảng vào kinh doanh nhỏ lẻ thấp rộng những bán buôn. Do quý hiếm mỗi giao dịch đều rất phệ bắt buộc chỉ cần một khách hàng bán buôn gặp mặt trở ngại về tài chủ yếu, mất kỹ năng chi trả cũng sẽ gây nên những ảnh hưởng bự đến chuyển động kinh doanh của NHTM.

Xem thêm: Lời Bài Hát Chỉ Có Em Hoàng Tôn Mp3, Lời Bài Hát Chỉ Có Em

– DVNHBL tất cả tỉnh giấc thời khắc siêu cao: Không định hình nhỏng DVngân hàng buôn bán, thị phần DVNHBL có không ít dịch chuyển vì nhu yếu chi tiêu và sử dụng, kinh doanh hình thức dịch vụ hoặc tiếp tế nhỏ tuổi lẻ đều sở hữu tính chuyển đổi cao. Vì vắt NHTM nên khôn xiết nkhô giòn nhạy cảm trong việc dự đoán, kiểm soát và điều chỉnh hoặc trở nên tân tiến thành phầm DVNHBL mang đến tương xứng, đưa ra quyết định bớt giỏi tăng lãi vay, tổn phí dịch vụ.. .hoặc lựa thời điểm hợp lý và phải chăng nhằm khuyến mãi kèm theo.

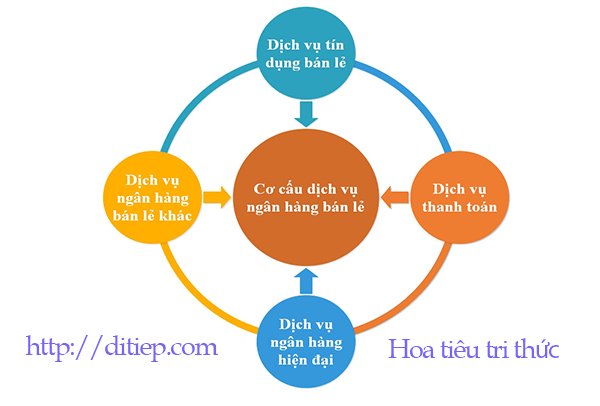

3. Cơ cấu dịch vụ NHBL

Thương Mại & Dịch Vụ ngân hàng nhỏ lẻ được cấu thành từ bỏ mọi vận động đa phần sau:

3.1. Dịch vụ tín dụng phân phối lẻ

Là quan hệ nam nữ tín dụng thanh toán thân NHTM cùng với những cá thể, hộ gia đình, với các doanh nghiệp lớn vừa và nhỏ. Tín dụng kinh doanh nhỏ sở hữu thực chất thông thường của quan hệ tín dụng thanh toán, sẽ là quan hệ nam nữ vay mượn mượn gồm hoàn trả cả vốn với lãi sau một thời hạn nhất mực, là quan hệ nam nữ ủy quyền tạm thời quyền sử dụng vốn và là quan hệ giới tính bình đẳng 2 bên cùng có ích. Tín dụng nhỏ lẻ gồm những: Huy động vốn bán lẻ với cho vay kinh doanh nhỏ.

3.1.1. Huy đụng vốn tự DVNHBL

Là bài toán những NHTM cổ vũ những mối cung cấp vón từ bỏ những cá nhân, hộ mái ấm gia đình hoặc các doanh nghiệp lớn vừa cùng nhỏ tuổi vào thôn hội nhằm Giao hàng cho mục tiêu marketing của bản thân. Các hình thức chủ yếu bao gồm:

a) Huy đụng vốn từ bỏ quý khách hàng cá nhân:

+ Tiền gửi tiết kiệm chi phí người dân tất cả kỳ hạn

+ Tiền gửi tiết kiệm cư dân không không kỳ hạn,

+ Tiền gửi tkhô hanh toán

b) Huy động trường đoản cú những tổ chức kinh tế, những công ty vừa và nhỏ:

+ Tiền gửi bao gồm kỳ hạn của các công ty lớn vừa và nhỏ

+ Tiền gửi tkhô hanh tân oán hay tài khoản vãng lai của những doanh nghiệp lớn vừa và nhỏ tuổi,

+ Tiền gửi phi giao dịch thanh toán của những công ty vừa và nhỏ

c) Huy động vốn thông qua sản xuất các sách vở bao gồm giá:

+ Phát hành chứng từ tiền gửi

+ Phát hành kỳ phiếu, hối hận phiếu hoặc trái phiếu

3.1.2. Cho vay kinh doanh nhỏ (Cấp tín dụng bán lẻ)

Là hình thức cho vay vốn trực tiếp đến người vay mượn cuối cùng, đa số là những cá thể, hộ gia đình cùng những doanh nghiệp vừa và bé dại, gồm:

a) Cnạp năng lượng cđọng vào đối tượng cung cấp tín dụng

+ Cho vay cá nhân:

+ Cho vay hộ gia đình

+ Cho vay mượn công ty lớn vừa và nhỏ

b) Căn cứ đọng vào mục đích cung cấp tín dụng

+ Cho vay mượn Ship hàng sản xuất sale công thương nghiệp nghiệp;

+ Cho vay mượn chi tiêu và sử dụng cá nhân;

+ Cho vay mượn download không cử động sản;

+ Cho vay sản xuất nông nghiệp;

+ Cho vay mượn sale xuất khẩu;

+ Tín dụng thuê mua

c) Cnạp năng lượng cứ đọng vào thời hạn cung cấp tín dụng

+ Tín dụng thời gian ngắn, tài trợ đầu tư TSLĐ, thời hạn buổi tối nhiều là 12 tháng.

+ Tín dụng trung hạn, tài trợ đầu tư chi tiêu TSCĐ, thời hạn: 12 – 60 tháng.

+ Tín dụng nhiều năm hạn: tài trợ dự án công trình đầu tư, thời hạn bên trên 60 tháng.

d) Căn uống cđọng vào tầm độ tín nhiệm của khách hàng hàng

+ Cho vay mượn ko TSĐB: Cho vay mượn tín chấp, không thế chấp hoặc bảo lãnh

+ Cho vay mượn bao gồm đảm bảo: cho vay thế chấp ngân hàng bằng gia tài, hoặc được bảo lãnh

e) Cnạp năng lượng cứ đọng vào phương thức đến vay

+ Cho vay mượn theo món vay

+ Cho vay theo giới hạn ở mức tín dụng

+ Cho vay mượn theo giới hạn ở mức thấu chi

+ Cho vay mượn qua thẻ tín dụng

+ Tín dụng bảo hộ (underwriting; L/C)

+ Tín dụng thông qua ưu tiên hội chứng từ bỏ bao gồm giá

+ Tín dụng thuê mua

f) Cnạp năng lượng cứ vào cách làm hoàn lại nợ vay

+ Cho vay trả nợ một đợt khi đáo hạn

+ Cho vay mượn trả nợ các lần hay nói một cách khác là cho vay vốn trả góp

+ Tín dụng dựa vào khuyến mãi sách vở và giấy tờ bao gồm giá

+ Tín dụng chấp nhận

+ Tín dụng bảo lãnh

+ Tín dụng triệu chứng từ

+ Tín dụng mướn mua

Các nguyên tố cấu thành của dịch vụ bank buôn bán lẻ

3.2. Thương Mại & Dịch Vụ thanh toán

3.2.1. Dịch vụ thanh khô toán nội địa (vào nước)

+ Phát hành cùng thanh toán Séc vào nước

+ Thanh hao toán trải qua ủy nhiệm chi

+ Thanh khô tân oán trải qua ủy nhiệm thu (ghi nợ)

3.2.2. Dịch Vụ Thương Mại thanh khô tân oán quốc tế

+ Thương Mại Dịch Vụ chuyển khoản xuất khẩu/nhập khẩu

+ Thỏng tín dụng thanh toán xuất khẩu/nhập khẩu

+ Nhờ thu xuất khẩu/ nhập khẩu

3.1.3. Dịch Vụ Thương Mại tkhô nóng toán qua thẻ thanh khô toán

+ Tkhô hanh tân oán qua Pre-paid card

+ Thanh hao tân oán qua thẻ ATM

+ Tkhô cứng toán qua Debit card

+ Tkhô hanh toán qua Credit card

Thương Mại Dịch Vụ tkhô giòn tân oán qua những mô hình ngân hàng năng lượng điện tử+ Tkhô cứng toán thù qua ebanking, thiết bị di động banking, SMS banking, phone banking

+ Thương Mại & Dịch Vụ thanh khô toán thù lương từ bỏ động

3.3. Dịch Vụ Thương Mại bank hiện tại đại

– Internet banking (e-banking): các giao dịch được triển khai bên trên trang web.

– sản phẩm điện thoại banking, những thanh toán giao dịch được thực hiện trên Smartphone hợp lý.

– SMS banking, những thanh toán được triển khai qua tin nhắn điện thoại cảm ứng di động.

– Telephone banking, giao dịch thanh toán được tiến hành qua đầu số điện thoại thông minh thắt chặt và cố định.

3.4. Thương Mại Dịch Vụ NHBL khác

– Dịch Vụ Thương Mại dịch vụ thuê mướn tài thiết yếu, là bề ngoài tài trợ tín dụng cho doanh nghiệp qua Việc dịch vụ thuê mướn trang thiết bị thứ, phương tiện chuyên chở, đụng sản khác..

– Thương Mại Dịch Vụ bao thanh tân oán, là nghiệp vụ trong những số ấy công ty bán các khoản yêu cầu thu mang đến ngân hàng bao thanh tân oán với tầm ưu đãi làm sao kia.

Xem thêm: Thời Hạn Nộp Báo Cáo Tài Chính Năm 2019, Taxes On Knowledge

– Dịch vụ Bancassurance, là việc bank ttê mê gia phân păn năn sản phẩm bảo đảm của DNBH cho khác mặt hàng của bank.

– Thương Mại Dịch Vụ thu đối nước ngoài tệ; Dịch vụ hỗ trợ tư vấn tài chính; Thương Mại & Dịch Vụ gìn giữ tài sản…